استطلاع جديد من Visa يحدد الفئات التي لا تزال تستخدم النقد للدفع في السعودية

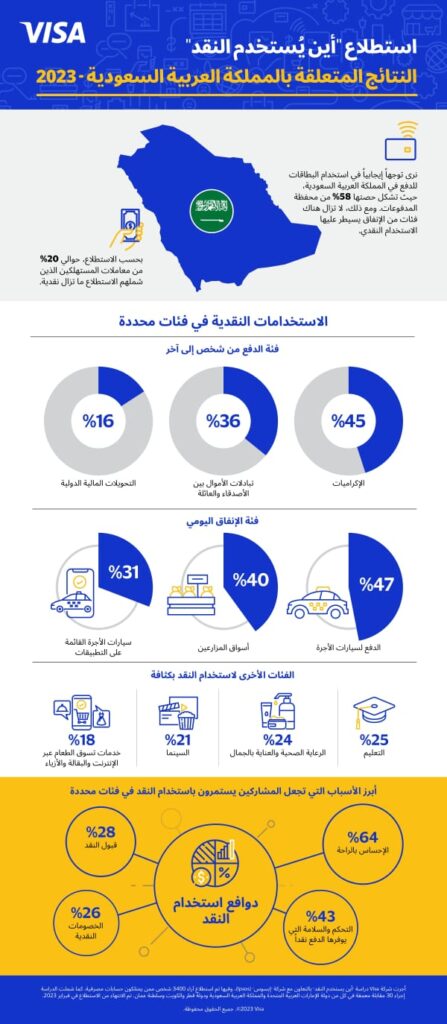

• المشاركون في استطلاع “أين يُستخدم النقد” أظهروا أن حوالي 20% من معاملاتهم لا تزال نقدية.

• النقد يُستخدم غالباً في معاملات الدفع من شخص إلى آخر، والإكراميات، والإنفاق اليومي؛ حيث تعتبر الراحة والقدرة على التحكم والسلامة التي يوفرها النقد من الدوافع الرئيسية لاستخدامه في الدفع.

• علي بيلون من Visa : توجد فرصة كبيرة لتوسيع نطاق الاقتصاد الرقمي ليشمل المزيد من المستهلكين والشركات في المملكة.

كشف استطلاع “أين يُستخدم النقد” الذي أصدرته Visa، أنه رغم تصدر المملكة العربية السعودية مجال المدفوعات الرقمية، إلا أن حوالي 20% من معاملات المستهلكين الذين شملهم الاستطلاع فيها ما تزال نقدية.

واستندت الدراسة إلى استطلاع شمل 3400 فرد و30 مقابلة متعمقة في كل من دولة الإمارات والكويت وعُمان وقطر والمملكة العربية السعودية، وشملت أسئلة حول تواتر استخدامهم للنقد بشكل عام والحالات الخاصة التي يستخدمون فيها النقد أكثر من طرق الدفع الأخرى. وبناءً على هذه النتائج، يحدد التقرير أكثر فئات استخدام النقد والدوافع الاستهلاكية لاستخدامه، كما يقترح حلول دفع رقمية أكثر سهولةً وأماناً لكل من المستهلكين والشركات المحلية.

وتشمل النتائج الرئيسية للاستطلاع ما يلي:

استخدام النقد في معاملات محددة:

تشكل معاملات الدفع من شخص إلى آخر (33%)، والإنفاق اليومي (29%) نسبةً كبيرةً من مجالات استخدام النقد في المملكة العربية السعودية.

• تعتبر الإكراميات (45%)، وتبادلات الأموال بين الأصدقاء والعائلة (36%)، والتحويلات المالية الدولية (16%)، أبرز مجالات استخدام النقد ضمن فئة الدفع من شخص إلى آخر.

• أمّا في فئة الإنفاق اليومي، فيعتبر الدفع لسيارات الأجرة (47%)، وأسواق المزارعين (40%)، وسيارات الأجرة القائمة على التطبيقات (31%)، أبرز مجالات استخدام النقد. ومن المجالات الأخرى لاستخدام النقد بكثافة التعليم (25%)، والرعاية الصحية والعناية بالجمال (24%)، والسينما (21%)، وخدمات تسوق الطعام عبر الإنترنت والبقالة والأزياء (18%).

دوافع استخدام النقد:

يعتبر الإحساس بالراحة (64%) أهم دوافع استخدام النقد في الحالات التي حددتها الدراسة. فيما تشمل الأسباب الأخرى التصور المتعلق بالتحكم والسلامة (43%)، وقبول النقد (28%)، والخصومات النقدية (26%).

التداعيات والحلول:

• يحدد الاستطلاع حالات استخدام النقد، وأبرزها شركات الصرافة، ومعاملات أسواق المزارعين. ويمكن لمساعي توفير حلول مريحة وسهلة وسريعة مثل خدمة Visa Direct (وتشمل خدمة الدفع من شخص إلى آخر، والإكراميات والمدفوعات الأخرى، والتحويلات المالية)، وخدمة Tap to Phone (حل قبول الدفع منخفض التكلفة للشركات الصغيرة والمتوسطة، وأصحاب العمل الحر، وسيارات الأجرة)، أن تسهم في حفز المدفوعات الرقمية وزيادة قبول البطاقات.

• يمثل تشجيع المدفوعات عبر الهاتف المحمول والاستخدام اللاتلامسي طريقةً فعالة لزيادة استخدام المدفوعات الرقمية في النفقات اليومية. ويتطلب ذلك تعزيز المعرفة المالية بشأن قبول وسلامة المدفوعات الرقمية لدى كل من الأفراد الذين يستخدمون الخدمات المصرفية والذين لا يستخدمونها.

وبهذه المناسبة، قال علي بيلون، المدير العام الإقليمي لشركة Visa في المملكة العربية السعودية والبحرين وعمان: “نرى توجهاً إيجابياً في استخدام البطاقات للدفع في المملكة العربية السعودية، حيث تشكل حصتها 58% من محفظة المدفوعات وتستمر في النمو. ومع ذلك، هناك فئات استهلاكية لا تزال تشهد استخدام النقد للدفع. وهو ما يمثل بدوره فرصة لتوسيع نطاق الاستفادة من المزايا العديدة للمدفوعات الرقمية لتشمل المزيد من المستهلكين والشركات من أجل بناء اقتصاد رقمي أكثر شمولاً. ونحن في Visa نلتزم بالعمل مع قطاع المدفوعات المحلية – وبما يتماشى مع الأجندة غير النقدية لحكومة المملكة- لتسريع تحوّل الاقتصاد وتزويد جميع المستهلكين في المملكة بتجربة دفع أفضل”.