المدفوعات عبر الهاتف المحمول تتزايد بينما يواصل النقد تراجعه: تقرير Visa يسلّط الضوء على تغيّر أنماط الدفع في المملكة

- تراجع استخدام النقد في المعاملات اليومية، إذ تُنفَّذ 8 من كل 10 مدفوعات (80%) رقمياً

- المدفوعات عبر الهاتف المحمول تواصل نموّها، وتشكّل 16% من إجمالي المعاملات

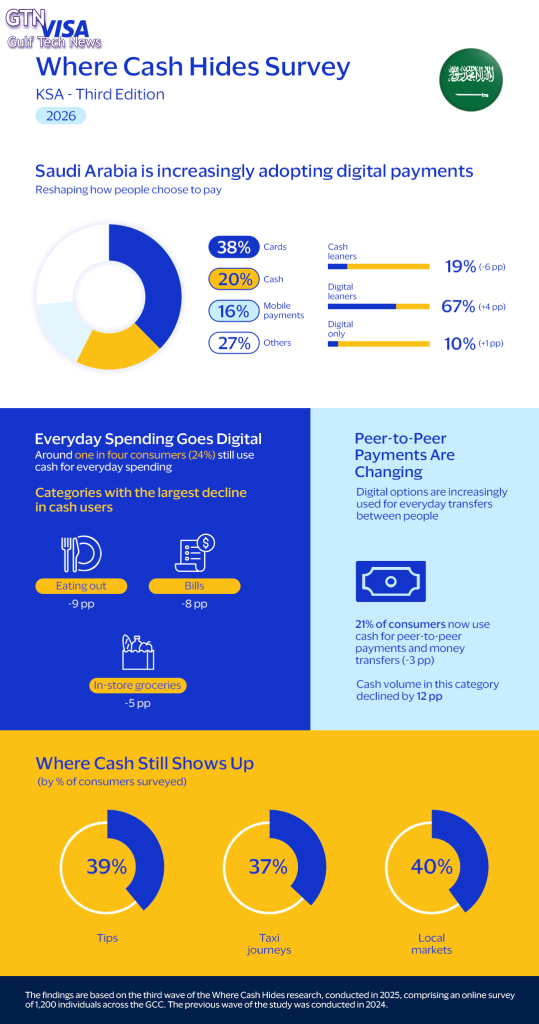

تواصل عادات الدفع في المملكة العربية السعودية تطوّرها بوتيرة متسارعة، مع إقبال متزايد من المستهلكين على التجارب الرقمية الأسرع والأكثر أماناً. ويُظهر الإصدار الثالث من تقرير Visa “أين يُستخدم النقد؟”[1] أنّ 67% من المستهلكين في السعودية، لا يعتمدون على النقد بشكل كبير، أي أنهم ينفّذون معظم مدفوعاتهم باستخدام البطاقات أو الهاتف المحمول. ويشكّل ذلك زيادة بنسبة 4% مقارنة بالعام السابق، ما يعكس توجهاً واضحاً نحو تقليل الاعتماد على النقد.

المدفوعات الرقمية تتوسع في القطاعات التقليدية المعتمدة على النقد:

يشهد الإعتماد على النقد المعاملات اليومية تراجعاً ملحوظًا ، حيث كشف الاستطلاع أن النقد لم يعد خياراً رئيسياً، إذ يستخدمه نحو ربع المستهلكين في مشترياتهم اليومية. ويظهر هذا التراجع عبر جميع الفئات الرئيسية التي لا يزال النقد شائعاً فيها، مثل تناول الطعام في المطاعم (-9%)، وسداد الفواتير (-8%).

وبالنسبة للمعاملات اليومية يُعدّ النقد والدفع عبر الهاتف المحمول الأكثر شيوعاً في فئات الإنفاق اليومي. في حين تُستخدم المحافظ الإلكترونية بشكل أكثر شيوعاً في المشتريات المخطط لها أو ذات القيم المرتفعة.

أما في المدفوعات بين الأفراد، فلا تزال الإكراميات من أكثر المدفوعات اعتماداً على النقد ، إذ يدفَع 39% من المستهلكين في المملكة الإكراميات. كما يُستخدم النقد على نطاق واسع في المدفوعات بين الأفراد (28%)، وفي سداد إيجارات العقارات (14%)

وفي هذا السياق، أكد علي بيلون، نائب الرئيس الأول والمدير العام الإقليمي لشركة Visa في السعودية والبحرين وعُمان، أن البيانات تعكس تسارع التحوّل نحو المدفوعات الرقمية في المملكة، مدعوماً بتكامل الأدوار بين البنوك وشركات التقنية المالية والتجار والشركاء التقنيين، بما ينسجم مع طموحات رؤية السعودية 2030.

وأضاف: “ومع تنامي اعتماد المستهلكين على حلول الدفع الرقمية سواء عبر الهواتف المحمولة أو البطاقات تتغير تفضيلاتهم وترتفع توقعاتهم نحو تجارب دفع أكثر سلاسة وكفاءة وأماناً. وعندما تنجح هذه الحلول في تلبية تلك المتطلبات، فإنها تفرض نفسها كخيار مفضل في التعاملات اليومية.”

وتشير نتائج استطلاع Visa “أين يُستخدَم النقد؟” إلى تزايد اعتماد المستهلكين في المملكة العربية السعودية على المدفوعات الرقمية لما توفّره من سهولة وأمان ومزايا عديدة. فمقارنة بالنقد، توفر بطاقات الخصم المباشر وبطاقات الائتمان مستوى أعلى من الأمان والراحة والشفافية، كما تقلل من مخاطر حمل الأموال النقدية، وتتيح عمليات شراء سلسة عبر الإنترنت وفي المتاجر، وتوفّر سجلات فورية للمعاملات تساعد على إدارة الميزانية بشكل أفضل.

وتتيح المدفوعات عبر الهاتف المحمول مستوى أعلى من السهولة والأمان، بفضل تقنية الترميز التي تستبدل البيانات السرية للبطاقات بمعرّفات رقمية فريدة، ما يضمن عدم مشاركة رقم البطاقات الفعلي في أي عملية دفع.

إضافة إلى ذلك، غالباً ما تتضمن بطاقات الائتمان برامج مكافآت، وعروض استرداد نقدي، ومزايا متعلقة بالسفر وأسلوب الحياة، وهي مزايا قيّمة يتوقعها المستهلكون عند إنفاقهم داخل المملكة أو أثناء السفر إلى الخارج.